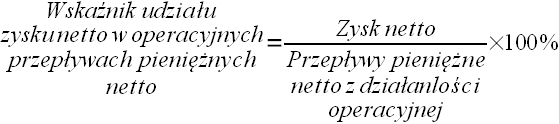

Wskaźnik udziału zysku netto w operacyjnych przepływach pieniężnych netto

Wskaźnik udziału zysku netto w operacyjnych przepływach pieniężnych netto określa jaki jest faktyczny udział zysku w działalności operacyjnej spółki.

Wspomaga szczegółową analizę przepływów pieniężnych. Jest jednym z ważniejszych wskaźników przepływów pieniężnych w analizie fundamentalnej.

Wartość wskaźnika otrzymujemy poprzez podzielenie zysku netto spółki przez wartość przepływów pieniężnych netto z działalności operacyjnej. Przepływy pieniężne (cash flow) pokazują rzeczywistą sytuację spółki w zakresie jej wypłacalności i płynności finansowej. Analiza cash flow stanowi jedną z najważniejszych części oceny firmy. Pozwala spojrzeć na źródła środków pieniężnych oraz na kierunki ich wykorzystywania. Przepływy pieniężne składają się z trzech głównych części:

- przepływy z działalności operacyjnej

- przepływy z działalności inwestycyjnej

- przepływy z działalności finansowej

Dwa ostatnie mówią nam o nabywaniu lub sprzedaży aktywów trwałych i aktywów finansowych (działalność inwestycyjna) oraz o zmianach w źródłach finansowania (działalność finansowa). Działalność operacyjna z kolei, jest to podstawowa działalność spółki (np. handel, produkcja, usługi). Składa się ona z dwóch głównych działów:

- zysk (strata) netto

- korekty

Tutaj tkwi siła tego wskaźnika. Mówi on nam jaki procentowy udział jest rzeczywistego zysku w całej działalności podstawowej spółki. By prawidłowo taki wskaźnik zinterpretować, należy przeanalizować dokładniej przyczyny różnicy między licznikiem a mianownikiem. Różnice takie mogą być związane na przykład z wysoką wartością korekt, a w nich przede wszystkim amortyzacją.

Czy chcesz być informowany o nowych, bezpłatnych artykułach z dziedziny analizy fundamentalnej i technicznej?