Jak znaleźć tanie i zdrowe spółki według analizy fundamentalnej

Koniec okresu publikacji raportów za czwarty kwartał to dobry moment na bliższe przyjrzenie się giełdzie i poszczególnym spółkom. Po ogromnych i dramatycznych spadkach z jakimi mieliśmy do czynienia przez ostatnie półtora roku, coraz częściej pojawia się pytanie, czy można na warszawskiej giełdzie znaleźć spółki nie tylko tanie, ale również zdrowe z punktu widzenia analizy fundamentalnej. Czy są na GPW firmy, które z dużym prawdopodobieństwem przetrwają i będą generować zyski, a tym samym pozwolą zarobić akcjonariuszom? W jaki sposób je znaleźć i ocenić oraz jak podobną analizę przeprowadzić w przyszłości samemu, nie poświęcając na to więcej niż kilkadziesiąt minut? Na te pytania staram się odpowiedzieć w poniższym artykule.

Czy GPW rzeczywiście jest niedowartościowana?

Zanim zaczniemy oceniać poszczególne spółki, spójrzmy na cały rynek. Pod koniec 2007 roku giełda po kolejnej nieudanej próbie powrotu do wzrostów dopiero przymierzała się do ciągnących się do dzisiaj spadków. Można było wtedy coraz częściej usłyszeć głosy mówiące, że giełda jest przewartościowana. Oznacza to, że kursy akcji były oderwane od fundamentów już od dłuższego czasu i inwestycje były w większym stopniu spekulacją niż przemyślaną strategią zarabiania pieniędzy. Jak jednak stwierdzić czy dany rynek już jest przewartościowany czy wręcz przeciwnie? W ocenie rzeczywistej wartości rynku przychodzą z pomocą dwa wskaźniki. Pierwszym z nich jest popularny wskaźnik cena do zysku, czyli C/Z. Wskazuje on, ile należy zapłacić za jeden złoty zysku, wypracowanego przez spółkę. Tak więc gdy cena jest niska a zyski wysokie wskaźnik ten jest także relatywnie niski i jest to sygnał, że firma może być atrakcyjną inwestycją. Podobnie można wyliczyć współczynnik dla dowolnej branży oraz indeksu i ocenić ich atrakcyjność. Na koniec roku 2007 średni (mediana) wskaźnik C/Z dla indeksu WIG wynosił 19,3. Dla porównania na dzień 03.03.2009 ta wartość jest znacznie niższa i wynosi 7,96. Czy to oznacza, że jest już czas na zakupy? Nasz rynek niestety jest bardzo młody i w związku z tym brak jest długoterminowych analiz. Nie możemy stwierdzić czy ta wartość jest rzeczywiście historycznie niska. Musimy się więc oprzeć o dodatkowy parametr. Drugim wskaźnikiem, bardziej czytelnym, jest cena do wartości księgowej C/WK. Mówi nam on ile płacimy za 1 złotówkę aktywów netto spółki. Jeżeli kupujemy akcje poniżej wartości księgowej (wskaźnik mniejszy niż 1), to akcje spółki w teorii powinny być niedowartościowane fundamentalnie. Więc w dłuższym terminie transakcja powinna być zyskowna. To samo tyczy się indeksów. Pod koniec 2007 roku średnia wartość wskaźnika C/WK wynosiła 2,18. Giełda więc była ponad dwukrotnie przewartościowana. Na dzień 03.03.2009 C/WK wynosi 0,66. Wniosek jest prosty. Giełda jest fundamentalnie niedowartościowana. Trzeba jednak zawsze pamiętać, że może być jeszcze taniej. Jednak już teraz powinno być łatwo znaleźć zdrowe i tanie spółki z punktu widzenia analizy fundamentalnej.

Co to znaczy tanie fundamentalnie?

Na podstawie analogii do całej giełdy moglibyśmy się pokusić o znalezienie spółek o C/Z zbliżonej do średniej. Nie zrobimy tego. Przedstawiony wyżej tok rozumowania prowadzi do stwierdzenia, czy giełda jest przewartościowana czy wręcz przeciwnie. Dotyczy on jednak skali makro, obejmuje cały rynek i rzecz jasna jest to średnia po wszystkich firmach we wszystkich możliwych sektorach. Uniemożliwia to proste porównanie wartości między spółkami. Do tego sam wskaźnik z definicji jest niezbyt fortunny, gdyż zyski to jeden z bardzo zmiennych elementów bilansu i nikt nigdy nie zagwarantuje, że się powtórzą w następnym raporcie kwartalnym. Na szczęście jest pewniejszy sposób. Aktywa firmy czyli jej majątek zmienia się powoli. Zobowiązania spółki też są bardziej stabilne od zysków. Tak więc jeśli podzielimy cenę rynkową przez aktywa pomniejszone o zobowiązania powinniśmy otrzymać dość dobry wyznacznik "taniości" spółki. Jest to oczywiście definicja wskaźnika C/WK. i jego właśnie użyjemy. Warto jednak w tym momencie dodać, że Benjamin Graham, od którego Warren Buffet uczył się tajników inwestowania, twierdził, że sama cena niższa od wartości księgowej to nie wszystko. W obliczaniu wielkości księgowej uwzględniał jedynie aktywa obrotowe, które można spieniężyć w stosunkowo krótkim czasie, czyli przede wszystkim gotówkę, zapasy, należności od klientów oraz inwestycje krótkoterminowe. Od takich aktywów firmy odejmował zobowiązania i rezerwy na zobowiązania firmy. Jak się okazywało, nie zawsze aktywa obrotowe były większe od zobowiązań - takie spółki odrzucał jako potencjalnie niebezpieczne. Wskaźnik wykorzystujący te dane nazywany jest dziś wskaźnikiem Ceny do Wartości Księgowej Grahama (w skrócie C/WK Grahama) W przypadku, gdy jego wartość była poniżej jedynki a najlepiej poniżej 2/3 bardzo poważnie myślał o zakupie akcji analizowanej spółki (więcej na ten temat w "Baza Wiedzy: C/WK Grahama"). Jeśli przyjrzymy się średniej C/WK Grahama dla indeksów, to na dzień dzisiejszy tylko indeks deweloperski jest poniżej jedności (dla WIG jest to wartość 2,48na dzień 03.03.2009). To świadczy o sile tego wskaźnika. Poszukajmy więc spółek bardzo tanich przyjmując następujące, restrykcyjne kryteria skanowania rynku: - C/WK (od 0 do 1) - C/WK Grahama (od 0 do 1) Na dzień 03.03.2009 są aż 34 takie spółki (dane na podstawie Sindicator.net). Dla porównania na koniec roku 2007 ciężko było znaleźć jakąkolwiek. Wyniki przeszukiwania rynku przedstawiono poniżej:

Tabela 1. Wyniki przeszukania rynku GPW wykonane

przy pomocy Sindicator.net dla notowań na dzień

03.03.2009 posortowane po C/WK Grahama

Tanie nie zawsze znaczy dobre

Mamy już listę spółek tanich fundamentalnie. Kłopot w tym, że tanie mogą być nie tylko dlatego, że rynek ogólnie ich nie docenia ale także z powodu kiepskiej rentowności, zarządzania, bądź nie mają nawet nadziei na zyski w przyszłości. Po zmianie ogólnej tendencji na całym rynku, najszybciej będzie rosła cena spółek nie tylko zdrowych ale przede wszystkim z perspektywami.

Zdrowe, czyli rentowne i bez nadmiernych długów

Przyjrzyjmy się więc wskaźnikom rentowności oraz płynności płatniczej. Pozwoli to nam na szybkie określenie, które spółki dobrze sobie radzą i mogą bez trudu utrzymywać zyski w przyszłości. Użyjemy w tym celu wskaźnika ROA. Informuje on jaka jest rentowność całego majątku firmy w stosunku do wypracowanych przez nią zysków. Wartość wskaźnika niesie ze sobą informację na temat tego jak skutecznie pracuje (przynosi zyski) każda złotówka zainwestowanego kapitału w spółce. Niezelżenie czy została zainwestowana przez udziałowców, czy też pożyczona (np. z banku). Jest to też argument przemawiający za użyciem ROA na niekorzyść ROE, które potrafi być bardzo wysokie w przypadku korzystania przez firmę z dźwigni finansowej. Więcej na ten temat znaleźć można w Bazie Wiedzy. Drugim wskaźnikiem będzie Current Ratio (Wskaźnik bieżącej płynnosci finansowej), czyli aktywa obrotowe podzielone przez zobowiązania krótkoterminowe. Jeżeli wartość aktywów obrotowych jest większa od zobowiązań krótkoterminowych dwukrotnie to zwykle przyjmuje się, że spółka jest płynna i nie ma problemów ze spłatą bieżących zobowiązań (wskaźnik około 2). Niepokojącą sytuacją jest, gdy wartość zobowiązań krótkoterminowych spółki przekracza jej aktywa obrotowe (wskaźnik poniżej 1). Więcej o jego wykorzystaniu pisałem w artykule "Jak wykryć potencjalnych bankrutów". Sprawdźmy więc, które ze znalezionych tanich spółek mają także przyzwoite wartości tych dwóch wskaźników. Ustalmy następujące kryteria skanowania: - ROA od 2% (im więcej tym lepiej) - Current Ratio od 1 (najlepiej koło 2) Dlaczego takie ROA? Ustalenie dolnej granicy na poziomie 2% pozwoli odrzucić spółki o znikomych zyskach. Polecam jednak ustalenie tego progu samemu i sprawdzenie, które firmy spełnią oczekiwania. Poniżej w tabeli przedstawiono spółki o zadanych kryteriach i jednocześnie tanie (czyli wybrane z tabeli 1).

Tabela 2. Wyniki przeszukiwania rynku GPW wykonane przy pomocy Sindicator.net

dla notowań na dzień 03.03.2009 posortowane po ROA

Zdrowe, czyli dobrze zarządzane

Można się też pokusić o sprawdzenie, czy te spółki są dobrze zarządzane. Oczywiście sam fakt, że firma osiągnęła zyski (ROA większe od 0) o tym nie świadczy. Należałoby się przyjrzeć każdej ze spółek z osobna, jak sobie radziła w przeszłości - czy wysokie ROA nie jest jednorazowym zdarzeniem. To samo tyczy się wskaźnika Current Ratio, którego utrzymywanie się około wartości 2 przez dłuższy czas świadczyć może o właścimym zarządzaniu spółką. Do kryteriów dodajmy jeszcze wskaźnik produktywności aktywów. Obliczamy go dzieląc przychody ze sprzedaży przez majątek. Im większa wartość tego wskaźnika tym lepiej świadczy to o zarządzaniu przedsiębiorstwem. Podniesienie się wartości na przestrzeni lat oznacza pożądany wzrost produkcji na jednostkę majątku. Zawsze należy porównać jego poziom z innymi spółkami z tej samej branży, co pozwala na szybkie znalezienie firmy, która najlepiej zarządza całym majątkiem. Uściślijmy więc kryteria jeszcze o ten wskaźnik większy od 0,5 (ponieważ średnie dla poszczególnych branż są zwykle większe, a nas interesują spółki lepsze od przeciętnych):

Tabela 3. Wyniki przeszukiwania rynku GPW wykonane przy pomocy Sindicator.net

dla notowań na dzień 03.03.2009 posortowane po ROA

Ostatnią rzeczą do zrobienia pozostaje sprawdzenie jak radziły sobie te spółki w przeszłości. Jeśli podobne wskaźniki utrzymują się od dłuższego czasu, świadczy to dobrze o zarządzaniu. Przyjrzałem się każdej ze znalezionych spółek. Kilka z nich rzeczywiście utrzymuje już długo stan świadczący o zdrowiu i właściwym zarządzaniu z punktu widzenia analizy fundamentalnej. Są też takie, których wartości wskaźników spadły w tym roku. Poniżej, dla przykładu, omówiłem cztery ze znalezionych ośmiu.

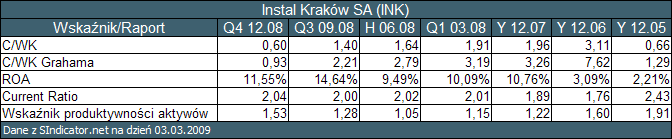

Pierwsza na liście spółka Instal Kraków od końca 2007 roku zwiększyła rentowność i utrzymuje ją na podobnym poziomie powyżej średniej w swojej branży. Current Ratio jest zawsze około 2 co świadczy o bardzo dobrej płynności i zarządzaniu. Na korzyść przypisać można też wyższą od średniej sektora produktywność aktywów

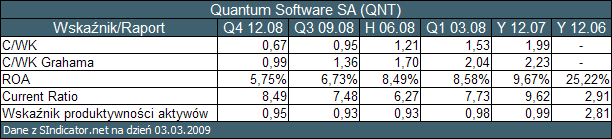

Quantum Software utrzymuje ROA na stałym poziomie i powyżej średniej w sektorze. Current Ratio jest znacznie powyżej 2 co świadczy o "nadpłynności" aktywów. Jest to spółka z branży "Usługi: Informatyka" i ma bardzo duże aktywa obrotowe w stosunku do całego majątku (co jest typowe w tym sektorze) więc niskie zobowiązania zawyżają ten wskaźnik.

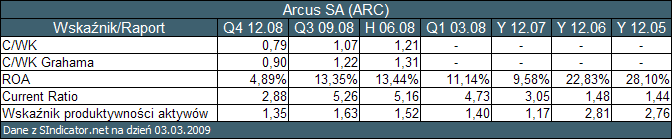

Rentowność spółki Arcus w tym roku znacznie spadła. Pozostałe wskaźniki wykazują jednak, że jest zdrowa i ma zaufanie banków więc jest szansa, że jeszcze poprawi swoje wyniki

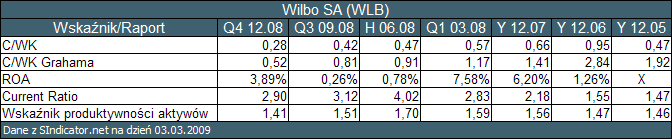

Spółka Wilbo fundamentalnie jest bardzo tania (niski C/WK Grahama). ROA niestety bywało wyższe w przeszłości. Na plus można zapisać, że wszystkie wskaźniki są lepsze niż średnia w branży spożywczej.

Czego nie badaliśmy

Wykazujący się większą dociekliwością, mogą pokusić się o dalsze badania spółek wybranych opisaną metodą. W szczególności można by zbadać bardzo szczegółowo zadłużenie firmy. Pisałem o tym w artykule "Jak wykryć potencjalnych bankrutów" i w przyszłości pewnie jeszcze wrócę do tego tematu. Zbadać by wypadało także przepływy pieniężne, o czym również w przyszłości mam zamiar napisać. Można by się także pokusić o analizę każdej spółki na tle jej branży. To można zrobić samemu porównując wskaźniki ze średnimi dla sektorów.

Czy warto już myśleć o kupnie?

Większość ze spółek jest wciąż w trendzie spadkowym lecz, jak wykazałem wyżej, są już bardzo tanie. Nikt nie wie czy mogą być jeszcze tańsze ani kiedy będzie koniec spadków. Bezpiecznym posunięciem, zamiast łapania dołka byłoby poczekanie na zmianę trendu na wzrostowy. Nie kupi się wtedy może po najniższej cenie, ale wciąż będzie ona sporo niższa od tej właściwej dla danej spółki. O analizowaniu trendów, oznakach skupowania akcji przez inwestorów wewnętrznych oraz o tym jak rozpoznać początek prawdziwych wzrostów, jest znacznie więcej w następnym artykule autorstwa Pawła Biedrzyckiego "Analiza 4 faz rynku w Sindicator.net".

Zbyt ostre kryteria wyboru?

Zachęcam do modyfikowania na własną rękę poszczególnych kryteriów wyszukiwania. Będzie to zwłaszcza konieczne dla wskaźników C/WK oraz C/WK Grahama, które szybko się zmieniają ze względu na cenę akcji w liczniku. Przy sporych wzrostach liczba spółek poniżej jedności szybko się skurczy. Wtedy można się przyjrzeć ich wartościom około 1 lub nieco powyżej. Samych spółek zdrowych na rynku i nawet o wyższej rentowności niż tu przedstawione jest więcej. Zostały one pominięte ze względu na ich aktualną, wysoką cenę. Warto więc sprawdzić za jakiś czas, czy nie pojawią się nowe perełki.

Podsumowanie

Spółki o cenie mniejszej od ich wartości księgowej w przeliczeniu na jedną akcję są uznawane za niedowartościowane: - C/WK od 0 do 1 Jeżeli weźmiemy pod uwagę argumenty Benjamina Grahama i Warrena Buffeta to uznać możemy za tanie spółki, te których cena jest mniejsza od różnicy aktywów obrotowych i zobowiązań spółki. Jest to także argument za wypłacalnością spółki. - C/WK Grahama od 0 do 1 Wśród znalezionych w ten sposób spółek poszukujemy następnie tych zdrowych (z zyskami i wypłacalnych) oraz dobrze zarządzanych: - ROA > 0% (im więcej tym lepiej) - Current Ratio > 1 (najlepiej koło 2) - Wskaźnik produktywności aktywów (porównać należy ze średnią w branży spółki) Ostatnią rzeczą do zrobienia pozostaje sprawdzenie jak radziły sobie te spółki w przeszłości. Jeśli wskaźniki utrzymują się od dłuższego czasu na podobnym poziomie, świadczy to dobrze o zarządzaniu. Przed zainwestowaniem pieniędzy należy przejrzeć dostępne informacje na temat interesującej nas spółki, jakie sobie stawia cele i kierunki rozwoju.